Cabinet en courtage à Paris

Prévoyance

GPE Assurances

Qu'est-ce que la prévoyance ?

Qu’ils soient artisans, commerçants, entrepreneurs individuels ou gérants majoritaires, conjoint collaborateur ou exerçant une profession libérale, les TNS constituent non seulement une population aux besoins spécifiques mais aussi un marché en pleine croissance : ils représentaient 2,1 millions de cotisants au régime social des indépendants en 2009.

Cependant, les TNS bénéficient d’un cadre fiscal avantageux permettant des déductions dans le cadre de la loi Madelin. Cette loi propose des compléments de pensions de retraite et de garanties de prévoyance personnelle constitués par des cotisations déductibles du bénéfice imposable. Pour cela, les TNS doivent être à jour de leurs cotisations (régime obligatoire et assurance vieillesse) et les prestations sont à verser sous forme de rente. Ces « contrats Madelin » étaient en hausse de 4% en 2009, atteignant environ 1.5 million de contrats selon la FFSA.

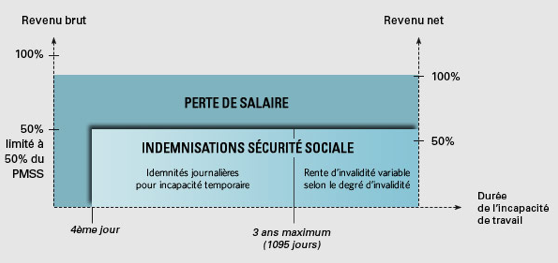

Arrêt de travail, invalidité, dépendance, décès... Ces accidents de la vie, aux divers degrés de gravité, entraînent un arrêt de travail et une perte de salaire qui peut s'avérer conséquente.

La Sécurité sociale prévoit des indemnités pour chacun de ces risques, mais le montant des prestations allouées ne comble pas le manque à gagner des assurés, comme l'illustre le schéma ci-dessous pour le risque arrêt de travail.

Souvent peu informés, les TNS sont confrontés à des carences en matière de couverture et prévoyance :

- Le maintien de leurs revenus en cas d’arrêt de travail est très faible et dépasse rarement 50% de la rémunération plafonnée au PASS (Plafond Annuel Sécurité Sociale).

- Les prestations décès, invalidité, incapacité sont très variables d’une profession à l’autre.

- Le régime de base en matière de remboursement de frais médicaux est identique au régime des salariés.

- L’allongement de la durée des cotisations retraite implique qu’un TNS à son compte va aujourd’hui devoir travailler plus longtemps et certainement au-delà de 65 ans.

Les garanties prévoyance des organismes complémentaires sont donc là pour assurer les particuliers en complément de la Sécurité sociale pour les risques Arrêt de travail, Invalidité, Dépendance et Décès.

Pourquoi mettre en place un contrat de prévoyance à titre personnel ?

Maladie et accident font partie des aléas de la vie, et nul ne peut savoir ce que l’avenir lui réserve. Il est donc nécessaire de garantir l'équilibre de la famille, quelles que soient les circonstances.

Or, il est clair que les prestations versées par la Sécurité sociale ne suffisent pas à compenser les pertes de revenus subies.

Le rôle d’un contrat de prévoyance doit être de réduire au mieux les conséquences financières liées à la disparition du chef de famille et/ou du conjoint et d’aider la famille en cas d'événements graves, si une incapacité temporaire de travail, une invalidité ou un décès survient.

Généralement, en effet, quand une personne se trouve dans l'impossibilité de travailler par suite d'un accident ou d'une maladie, son revenu s'en voit diminué, alors que de nombreuses charges restent à assumer.

En cas de décès, la famille peut se trouver privée de revenus, à un moment où des droits de succession éventuels doivent être réglés pour pouvoir conserver le patrimoine.

Dans ces moments difficiles, il y a par conséquent un risque de se trouver dans une impasse financière qui peut se révéler particulièrement difficile à gérer. Dans le cas où ces difficultés s’installent dans la durée, cela peut lourdement remettre en question l'avenir : cela touche au niveau de vie au quotidien, bien sûr, mais également à l'éducation et aux études des enfants.

Si un contrat de prévoyance collective a été souscrit dans le cadre de l'entreprise, cela peut permettre de répondre à ce besoin de couverture, en fonction des garanties prévues.

Cependant, en cas de départ de l'entreprise, le salarié se retrouvera, du jour au lendemain, sans aucune protection sociale complémentaire.

Le contrat de prévoyance individuelle, quant à lui, protègera toujours la famille : il permettra le maintien d’un revenu au moyen d'indemnités, de rentes, de capitaux, et il complètera l'assurance sociale obligatoire de base de façon significative.

Il est donc nécessaire, pour garantir le niveau de vie de la famille dans des circonstances difficiles de la vie, de souscrire un contrat de prévoyance. Cette précaution lui garantit le paiement de capitaux et/ou d'indemnités complémentaires.

Grâce aux différents contrats mis à disposition, chaque membre de la famille pourra avancer dans ses projets de vie. Et, un produit de prévoyance est une garantie idéale pour les mener à bien. La nécessité de souscrire un contrat de prévoyance s’impose donc pour ANTICIPER et ainsi SE RASSURER.